Как можно нормировать расходы на топливо и для чего это нужно?

По большому счету, существует три пути списания расходов на топливо: по нормам Минтранса, на основе внутреннего приказа о нормах расхода топлива для ваших ТС и по фактическому потреблению. Ни один из этих путей нельзя назвать единственно правильным, а чисто теоретически с точки зрения закона допустимы все три. Но на практике по фактическому потреблению расходы лучше не списывать, потому что могут возникнуть проблемы с налоговой.

По большому счету, существует три пути списания расходов на топливо: по нормам Минтранса, на основе внутреннего приказа о нормах расхода топлива для ваших ТС и по фактическому потреблению. Ни один из этих путей нельзя назвать единственно правильным, а чисто теоретически с точки зрения закона допустимы все три. Но на практике по фактическому потреблению расходы лучше не списывать, потому что могут возникнуть проблемы с налоговой.

В российском Налоговом кодексе нет прямых указаний на то, что списывать топливо нужно по каким-то определенным нормам потребления. И нет никаких ограничений по принятию к учету расходов на ГСМ с целью налогообложения прибыли. Следовательно, казалось бы, можно просто списывать расходы по фактическому потреблению в качестве материальных расходов на производство и реализацию продукции.

Но, согласитесь, это было бы слишком просто. Поэтому существует статья 252 НК РФ, которая гласит, что расходы должны быть документально подтвержденными и экономически обоснованными. Опираясь на эту статью, налоговики требуют документальных подтверждений того, что нужно было потратить на ГСМ именно столько, сколько вы потратили.

В противном случае к вам могут применить п1, статьи 122 Налогового кодекса, то есть обвинить в вас в неполной уплате налога, насчитать неуплаченный налог и оштрафовать на 20% от него.

Для обоснования нужны чеки АЗС, путевые листы и прочие документы, подтверждающие факт приобретения и использования топлива. Но, помимо всего прочего, у налоговиков может возникнуть вопрос: "Почему вам понадобилось именно такое количество топлива?". А на него будет легко ответить, если топливо расходовалось согласно нормами потребления ГСМ, разработанным для ваших ТС вами или Минтрансом. Вот для чего вам может понадобиться нормирование.

Для удовлетворения потребности в таких нормах существует распоряжение Минтранса России от 14 июля 2015 года № НА-80-р, в котором они прописаны для достаточно большинства моделей ТС разного типа. Распоряжение это является по сути обновлением документа, выпущенного Минтрансом 14.03.2008 под номером № АМ-23-р.

Но эти нормы не являются обязательными к использованию, что доказывают и разъяснительные письма Минфина от 03.06.2013 № 03-03-06/1/20097 и от 27 января 2014 г. № 03-03-06/1/2875. В них говорится, что компании только "имеют право" использовать приведенное выше распоряжение Министерства транспорта, но никак не "обязаны". Следовательно, можно разработать и свои нормы. К тому же в документе Минтранса приведены данные о потреблении не для всех моделей ТС.

Способы нормирования расходов на топливо

Нужно конечно отметить, что нормы расхода ГСМ - вещь крайне условная, потому что конкретной машине в городе потребуется одно количество топлива на 100 км, а за городом совсем другое. Точно так же этот показатель может зависеть от погодных условий, степени износа автомобиля и других факторов.

Нормы Минтранса

Помимо усредненных показателей, они содержат поправочные коэффициенты, позволяющие учитывать особенности дорожного движения в населенных пунктах разного размера, погодные условия и другие факторы, влияющие на потребление. Оформляется такой способ нормирования с помощью приказа, в котором базовая норма расхода ГСМ на ваших ТС и поправочные коэффициенты к этой норме утверждаются согласно распоряжению Минтранса от 14 июля 2015 года № НА-80-р.

Для применения зимних надбавок на топливо понадобится отдельный приказ (период, когда их можно применять, определен Минтрансом отдельно для каждого региона в том же распоряжении).

Собственные нормы

Свои нормы нужно рассчитывать для каждой машины (или модели машины) отдельно, чтобы учитывать все их особенности и "возрастные изменения".

Начинается все с приказа об определении величины расходования ГСМ приблизительно такого содержания:

Приказ

об определении величины расходования ГСМ

01.02.18 № __01П_

Для разработки норматива расходования ГСМ для автомобиля [модель и госномер автомобиля], приказываю:

1) За период с 02.02.18г. по 06.02.18г. произвести замеры количества израсходованных ГСМ и фактический пробег автомобиля.

2) Исходя из фактического расхода топлива и пробега, определить расход ГСМ (в литрах) на 100 км пробега автомобиля.

3) Результаты оформить актом.

4) Назначить комиссию в составе [имена и должности сотрудников] (обычно это инженер, водитель и экономист организации)

Руководитель организации ________________ [ФИО, подпись]

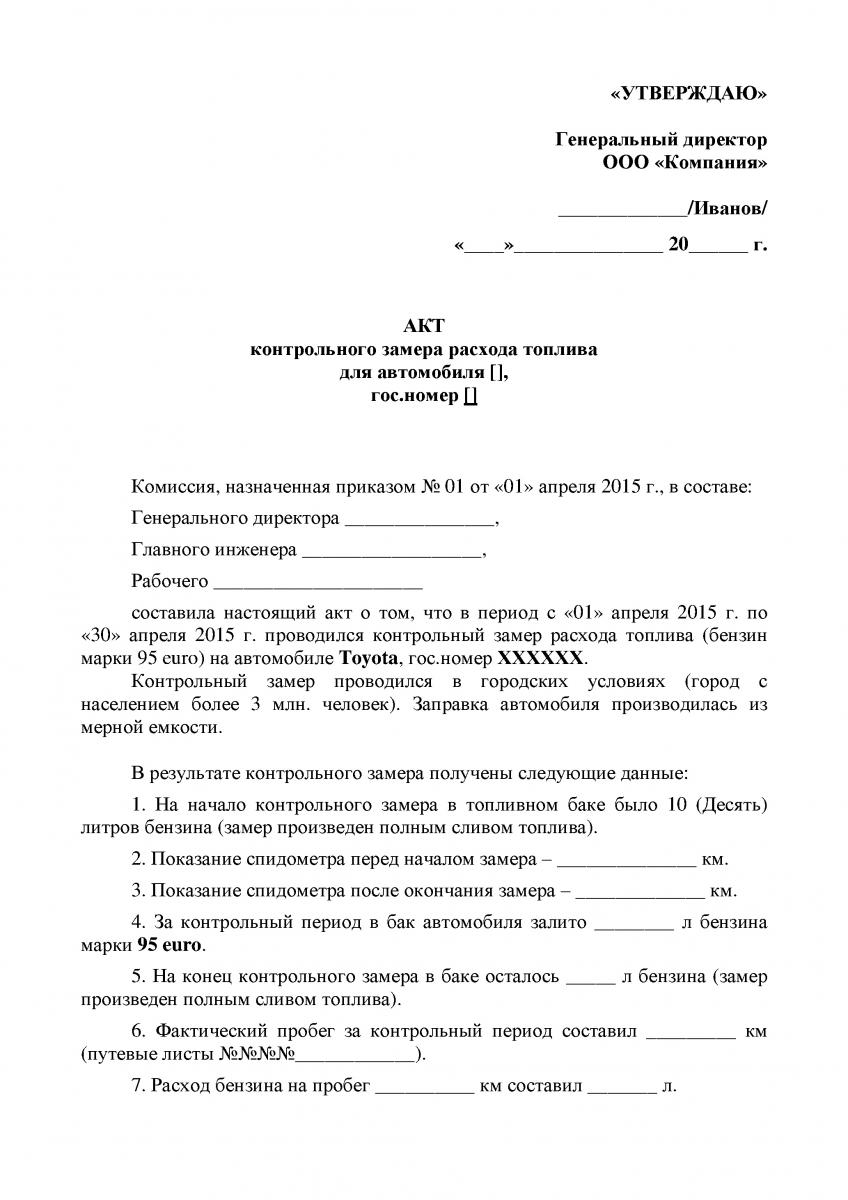

Далее, согласно приказу, производятся все необходимые замеры, и на их основе составляется акт контрольного замера нормы расхода топлива. В документе должны присутствовать:

- марка и госномер автомобиля

- данные о пробеге перед началом и по итогам измерений

- пробег за измеряемый период

- объем топлива перед началом и по итогам измерений

- расход топлива, выраженный в литрах

- расход за измеряемый период

- расход в литрах на 100 км

Как вариант, можно использовать такой образец:

Полученное в результате замеров потребление литров на 100 км утверждается отдельным приказом, как базовая норма для данной конкретной машины.

Форма приказа может быть примерно такой:

Приказ

об определении величины расходования ГСМ

09.02.18> № __02П_

С целью подтверждения обоснованности включения в состав затрат по налогу на прибыль стоимости израсходованных ГСМ, приказываю:

1) В соответствии с Приказом от 01.01.07 №01П «Об определении величины расходования ГСМ» и Актом определения величины расхода топлива от 08.02.2018 г. установить базовую норму расходования ГСМ для автомобиля [модель и госномер автомобиля] в размере [величина полученная по итогам испытаний] л/100 км.

2) Контроль за применением утвержденных норм возложить на начальника транспортного цеха [имя и должность сотрудника].

Руководитель организации> ________________ [имя и подпись]

Но это еще не все. Помимо базовой нормы, есть еще зимний период, а вместе с ним и другие факторы, под влиянием которых тратится больше топлива. Чтобы их учесть, нужно либо применить поправочные коэффициенты, которые можно самостоятельно разработать так же, как и базовую норму (со всеми актами и приказами), либо взять коэффициенты из уже не раз упомянутого распоряжения Минтранса.

Какой способ нормирования лучше?

Конечно, уже разработанные специалистами и готовые нормы Минтранса, использовать проще, чем разрабатывать свои собственные. Где-то это даже надежнее, потому что ошибок в измерениях там скорее всего нет, да и налоговики считали до 2006 годы эти нормативы обязательными к использованию. Привычка осталась.

Но с другой стороны есть и четкие "показания" для нормирования расходов на ГСМ по собственным измерениям: это и модели ТС, не приведенные в распоряжении Минтранса, и, например, ТС с большим пробегом или просто старые. Для последних есть свои коэффициенты, но там самый максимум - это возраст машины более 8 лет и пробег более 150 тыс. км. Таким машинам разрешается потреблять на 10% больше. Если ваше ТС значительно старше и пробег его больше, то лучше, вероятно, разработать свои нормы.

Естественно, списание топлива для налогового учета не отменяет учет фактически потребленного топлива при помощи системы мониторинга транспорта. Просто это разные инструменты для разных задач. По нормам легче сдать налог на прибыль, а при помощи системы контроля расхода топлива легче увеличить свою фактическую прибыль.